19日上午,寒流持續,氣溫低於-10度。 70多歲的A先生今年沒有收入,他在首爾訪問時忍受著寒冷的天氣。

他參觀了位於中區新聞中心的中央平民金融整合支援中心,但被迫放棄貸款並被拒絕。 A先生說:“你現在打算做什麼?”

「我沒辦法。」他走開時臉上帶著苦澀的表情。去年以來持續的高利率現象為韓國民眾的生活帶來了重大變化。我們採訪和傾聽的大多數人都說,

最近經濟環境的變化,例如利率上升,從根本上改變了他們的生活。”另一個人承認,“我的家庭財務狀況讓人想起戰時的情況。”實質工資下降和消費

我們正在進入所謂「高利率回歸」的時代,利率將大幅下降。 2020 年 8 月,Kim 獲得了三年期固定利率、隨後可變利率的房屋淨值貸款,以購買自己的房屋。

(38) 自去年秋天以來一直對利率感到緊張。當時,我收到的貸款三年期固定利率為2.12%,但三年後,浮動利率增加了一倍多,達到4%左右。

那是因為我無聊了。金說:「我收到了30年期限的3億韓元(約3300萬日元)貸款,但以前每月53萬韓元(約59,000日元)的利息現在是115萬韓元(約127,000日元)。韓元)。

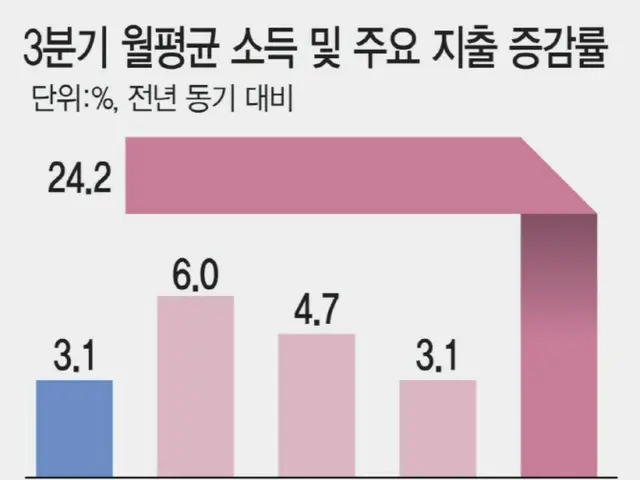

「這些天我甚至沒有錢出去吃飯,」他說。韓國統計廳表示,高利率增加了利息負擔,今年第三季家庭預算的平均利息支出增加。

達到129,000韓元(約14,200日元),比去年同期的104,000韓元(約11,500日元)增長24.2%。同期,家庭臨時可支配所得為3。

金額增加了3.1%,達到97萬韓元(約44萬日元),但由於利率居高不下,家庭的利息負擔連續五個季度錄得兩位數的增幅。高利率帶來自由消費和儲蓄

結果是,家庭可賺取的臨時可支配收入不斷減少,家庭經濟負擔不斷加重。根據國家統計局、金融監督院、韓國銀行發布的《2023年家庭金融福利調查結果》,平均家庭

利息成本比上年增加18.3%,達247萬韓元(約27.3萬日圓)。這是2012年調查以來的最高增幅。長期高利率下的住房成本負擔

這也給我帶來了沉重的負擔。根據國土交通省實際交易價格體系,今年1月至11月首爾公寓的平均租金為102萬韓元(約11.3萬日圓)。

我明白。與2021年的平均90萬韓元(約10萬日元)相比,增加了12萬韓元(約13,200日元);與去年的平均98萬韓元(約108,000日元)相比,增加了4萬韓元(約44,000日元)

日圓)的價格正在上漲。居民消費價格持續上漲,消費低迷。根據國家統計局數據,今年第三季家庭預算趨勢調查顯示,家庭平均月收入為

品質消費支出僅成長0.8%。漢城大學經濟系教授金相峰表示:“當債務超過一定程度時,就可以說只是債務了。”

如果它變得更大,人們將擔心人們將無法消費太多,這將導致長期的經濟衰退。”

2023/12/20 07:03 KST

Copyrights(C) Edaily wowkorea.jp 107